1. ROE가 높고(high) 꾸준하다면(consistent) 그 회사 경영진은 훌륭하다고 볼 수 있다.

높고 꾸준한 ROE는 경영진이 올바르게 일하고 있음을 나타낸다.

2. ROE가 꾸준하다면 회사 가치 창출 능력을 갖췄다고 볼 수 있다.

3. 과거는 미래를 보는 거울이다. ROE가 꾸준히 높은 수준을 유지한다면, 그 회사의 장기 전망 역시 매력적이라고 볼 수 있다.

- 워런 버핏의 ROE 활용법

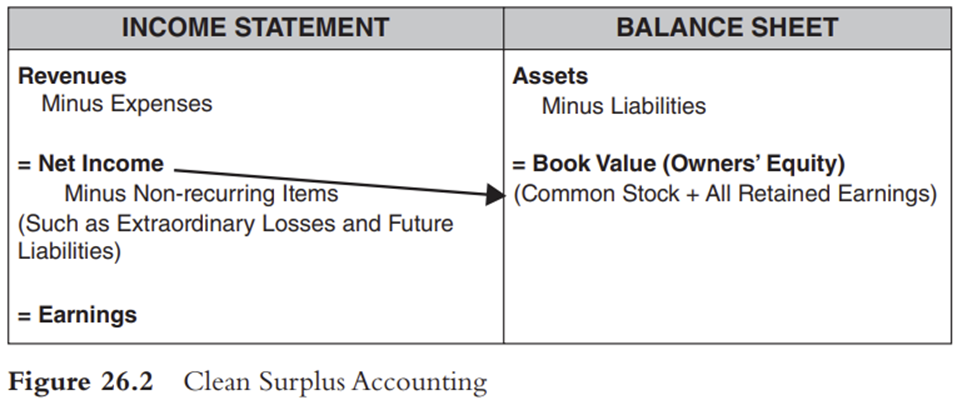

1. ROE(Return on Equity) 비율은 회사의 영업효율성을 측정하는 데 사용되는 비율이다.

2. 이 비율이 회사 간 영업효율성 비교에 가장 널리 사용된다.

3. 하지만 대부분의 전문가들은 서로 다른 회사 간에 비교할 수 없는 방식으로 이 비율을 산출한다. 즉 일반회계 ROE를 쓰는데, 이는 예측 가능성에 도움이 되지 않는다. 그래서 Clean Surplus 회계법이 고안되었다.

4. 대부분의 전문가들은 ROE 비율의 R은 손익계산서 맨 마지막의 일반회계 순이익을 사용하고, E는 재무상태표의 자기자본 숫자를 사용한다.

5. 손익계산서의 일반회계 순이익은 개별 회사별로 독측한 일회성 항목을 차감하고 남은 숫자이다. 하지만 일회성 항목은 예측 가능하지 않으므로 예측 가능성에 도움이 되지 않는다.

6. 일반회계 순이익이 손익계산서와 재무상태표의 연결고리이다. 일반회계 순이익이 재무상태표 장부가치(자기자본)로 들어간다.

7. 일반회계 순이익이 일회성 항목 때문에 왜곡되어졌다면 이 숫자는 재무상태표의 장부가치(자기자본)를 왜곡시킨다.

8. ROE 비율의 각 요소(R과 E)가 개별 회사의 고유한 항목은 포함한다면 그 비율은 다른 회사와의 비교에 쓸 수 없다.

9. 대부분의 투자자는 엉뚱한 (일반회계) ROE를 사용한다. 일반회계 ROE는 비교 가능하지도 않고 예측 가능성도 없다.

그래서 Clean Surplus 회계법이 나왔다. 비교할 수 없는 비율을 써서 회사 간에 비교할 수는 없다. 그러니 대부분의 투자자들이 시장평균보다 꾸준히 잘하기가 어렵다.

10. Clean Surplus 회계법은 예측 가능성에 도움이 되지 않는 항목을 제거한다.

11. Clean Surplus 회계법은 ROE의 R을 일반회계 순이익 대신에 Clean Surplus 순이익을 사용한다.

Clean Surplus 순이익은 회사 간에 동일한 방식으로 계산되며, 개별 회사에 고유한 항목은 포함하지 않는다. 따라서 회사 간 비교와 예측 가능성에 도움이 된다.

12. Clean Surplus 회계법은 장부가치(자기자본)를 자기자본의 원래 의미대로 구한다. 즉, 보통주를 판매해서 얻은 금액과 누계 이익잉여금(Clean Surplus 순이익에서 배당금을 뺀 값)의 합계 금액이다.

13. Clean Surplus ROE는 ROE 산출에 쓰는 R과 E를 모든 회사가 동일한 방법으로 산출한 숫자를 사용한다.

14. Clean Surplus ROE가 모든 회사에 정확히 동일한 방법으로 구했다면, 이 값만이 모든 회사의 진정한 영업효율성 비율로 사용될 수 있다.

15. Celan Surplus ROE와 향후 수익률 간에 높은 상관관계가 있다.

Reference

워런 버핏의 ROE 활용법. 조지프 벨몬트 저. 이석 역. 부크온

2024.05.05 - [가치평가] - 장기부채와 단기 잉여현금흐름에 주목하라_Rule#1

장기부채와 단기 잉여현금흐름에 주목하라_Rule#1

기업은 가정과 같다. 돈 쓸데가 있는데 기다릴 수 없으면 돈을 빌린다. 우리는 보통 차나 집을 살 때 돈을 빌린다. 현금을 마련할 때까지 기다리면 평생 동안 못 살지도 모른다는 사실을 알기 때

blueorbit.tistory.com

미인주의 필요조건

주식의 내재가치를 규명한다는 것은 어쩔 수 없이 부정확한 행위이다. 워런 버핏은 "주식의 내재가치와 기본 가치를 정확한 수치로 집어내기는 불가능하다. 하지만 필수적으로 예측해보아야만

blueorbit.tistory.com

'가치평가' 카테고리의 다른 글

| 기업 라이프사이클과 내러티브_내러티브 앤 넘버스 (0) | 2024.11.25 |

|---|---|

| 내러티브에서 확인할 사항_내러티브 앤 넘버스 (2) | 2024.11.11 |

| 가격 산정 방법: 투자 회수 기간_잉여현금흐름 기준 (0) | 2024.05.17 |

| 4M_Rule#1 (0) | 2024.05.14 |

| Rule#1 투자의 핵심 (0) | 2024.05.12 |