지난 글에서는 '아빠와 딸의 주식투자 레슨(대니얼 타운, 필 타운 저. 김인정 역. 에프엔미디어)'에서 주식의 가격을 산정하는 방법으로 주주이익을 활용하는 10 캡 가격에 대해 알아보았다. 이번 글에서는 잉여현금흐름을 이용한 투자 회수 기간법에 대해 알아보자.

2024.05.11 - [가치평가] - 가격 산정 방법: 10 캡 가격_주주이익 기준

가격 산정 방법: 10캡 가격_주주이익 기준

2014년 버크셔 해서웨이 주주서한에서 워런 버핏은 기업의 적정 가격은 부동산 매수 가격을 결정하듯 생각해야 하며, 기업의 가격을 산출하는 방법을 제시한 바 있다. '아빠와 딸의 주식투자 레

blueorbit.tistory.com

투자 회수 기간법

투자자들이 오랫동안 팔지 않을 회사의 가격을 매기는 데 사용하는 방법으로, 투자 회수 기간은 매수 금액 전부를 회수하는 데 몇 년이 걸리는지를 가리킨다. 이는 비GAAP 기준 현금흐름 지표인 잉여현금흐름을 이용해 적정 매수 가격을 구하는 방법이며, 공식은 다음과 같다.

잉여현금흐름 산출 공식

잉여현금흐름

= 영업활동으로 인한 순현금

+ 유형자산의 취득(음의 값)

+ 유지자본지출 및 성장자본지출(음의 값)

잉여현금흐름 숫자에는 주관적 요소가 개입되지 않는다는 장점이 있으며, 성장을 위한 자본적 지출(growuth capital expenditure(성장자본지출)이 이미 반영된 결과다. 현금흐름표의 주석에서 잉여현금흐름을 설명하는 회사도 있다.

현금흐름표의 약 3분의 1을 차지하는 것은 '영업활동으로 인한 순현금' 항목으로 다른 항목과 굵은 선으로 구분된다. 그 아래에 '투자활동현금흐름' 항목이 있고 '유형자산의 취득'은 여기에 포함된다. 현금흐름표 대부분에서 유형자산의 취득은 기업의 성장과 유지를 위한 모든 자본적 지출을 포함한다. 간혹 성장자본지출을 그 외 모든 자본적 지출과 구분해 기재하는 회사도 있는데, 이 경우 성장자본지출 외 모든 자본적 지출은 유지자본지출이라고 추정할 수 있다. 자본적 지출은 음의 값을 가지므로 '영업활동으로 인한 순현금' 숫자에 음수를 더하는 것이 중요하다.

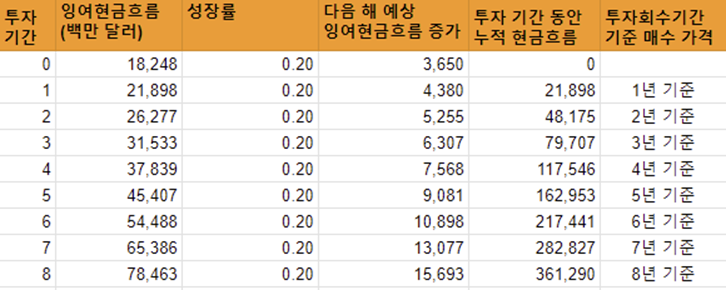

마스타카드(MA)를 예로 들면 위 그림과 같이 적정 매수 가격(시가총액)은 361,290 달러(단위 백만)다. 투자 회수 기간법은 8년 치의 누적 잉여현금흐름을 기준으로 한다. 8년을 기준으로 하는 근거는, 찰리 멍거는 비상장회사의 적정 가격은 같은 회사가 상장회사일 때 팔릴 가격의 절반 정도라고 보는 데 있다. 상장회사는 대개 12~20년 치, 평균적으로 16년 치 현금흐름에 해당하는 가격에 팔린다.

상장회사와 비상장회사의 가격에 차이가 나는 것은 유동성 때문이며, 유동성은 기업의 소유권이 얼마나 쉽게 거래될 수 있는지 보여주는 척도다. 신속하게 거래하기 위해서는 유동성이 극히 중요하며, 펀드매니저들은 이를 위해 실제로 두 배 가량 많은 돈을 기꺼이 지불한다. 하지만 워런 버핏과 찰리 멍거에게는 유동성이 필요 없고 유동성 때문에 더 많은 돈을 지불할 용의도 없다. 멋진 기업이라면 회수 기간을 8년 남짓 설정한 가격이 합리적이다.

"해당 기업과 해자, 경영진을 이해하기 위해 했던 일이 바로 여기서 쓰인단다. 치열한 가격 경쟁으로 인한 잉여현금흐름의 감소나 신제품으로의 고객 이탈을 막아줄 지속 가능한 경쟁우위를 갖춘 커다란 해자가 있는 기업이라면 당연히 미래도 과거와 상당히 비슷하겠지. 유능하고 정직한 경영진이 해당 기업을 이끌고 있다면 해자를 망치는 일도 없을 거야. 기업에 대한 이해를 바탕으로, 해당 기업이 8년 동안 잉여현금흐름을 얼마나 성장시킬지 추정하는 거야. 이론적으로 8년 만에 잉여현금흐름 형태로 투자금을 모두 회수할 수 있다면 멋진 기업을 매수하기에 꽤 괜찮은 조건이지."

'아빠와 딸의 주식투자 레슨'

2024.03.29 - [가치평가] - 찰리 멍거 투자 4대 원칙 체크리스트

찰리 멍거 투자 4대 원칙 체크리스트

'아빠와 딸의 주식투자 레슨(대니얼 타운, 필 타운 저. 김인정 역. 에프엔미디어)'에서는 찰리 멍거 투자의 4대 원칙에 대한 설명과 이에 대한 체크리스트를 소개합니다. 능력 범위(circle of competenc

blueorbit.tistory.com

'가치평가' 카테고리의 다른 글

| 내러티브에서 확인할 사항_내러티브 앤 넘버스 (2) | 2024.11.11 |

|---|---|

| Clean Surplus(클린 서플러스) ROE의 활용 (0) | 2024.05.24 |

| 4M_Rule#1 (0) | 2024.05.14 |

| Rule#1 투자의 핵심 (0) | 2024.05.12 |

| 가격 산정 방법: 10캡 가격_주주이익 기준 (1) | 2024.05.11 |