요약

분석은 현실의 질문에 답하기 위한 도구다. “무엇을, 얼마에, 언제, 누구에게 적합한가.” 네 가지 축은 증권, 가격, 시점, 사람이다.

양적 요소(수치)와 질적 요소(사업의 본질·경영·전망)를 모두 본다. 결론은 반드시 수치와 기준 위에 서야 하지만, 수치를 무력화할 정도의 질적 리스크가 있으면 기각한다. 추세 외삽은 예측이므로 과대평가되기 쉽다. 질적 분에서 가장 우선하는 항목은 내재적 안정성이다.

네 가지 기본 요소: 사람, 시점, 가격, 증권

1. 사람

동일한 증권이라도 투자자의 재무상태·목적·세금·성향에 따라 적합성이 달라진다. 단기 현금흐름이 필요한 투자자에게는 변동성 큰 성장주가 부적합할 수 있고, 장기 누적 수익을 노리는 투자자에게는 일시적 변동성이 감내 가능하다. “좋은 종목”보다 “나에게 맞는 상황”이 먼저다.

2. 시점

같은 품질의 채권도 금리·신용 사이클에 따라 매력도가 바뀐다. 원칙은 항상 타당성을 유지해야 하지만, 적용은 상황에 의존적이다. 실무적으로는 동일 기업이라도 불황기와 호황기에 요구하는 커버리지·수익률 허들을 다르게 잡아야 한다.

3. 가격

특히 주식·전환증권은 가격이 판단의 절반이다. 안전한 전환채라도 과도한 프리미엄에 사면 위험한 거래가 된다. 주식은 가격요소가 더 중요하다. “훌륭한 기업을 너무 비싼 값에 사는 실수”는 빈번하고 비싸다.

4. 증권 = 기업의 성격 + 투자 조건

“좋은 기업이냐?”만 묻지 말고 “어떤 조건에서 투자하느냐?”를 같이 봐야 한다. 투자 조건에는 가격뿐 아니라 선후순위, 담보, 보호조항, 전환·리픽싱 조건, 희석 구조, 배당/이자 지급 요건 등이 포함된다. 좋은 기업이라도 투자 조건이 나쁘면 결과가 나쁘다. 반대로, 평범하거나 비인기 산업이라도 선순위·강한 담보·낮은 가격이면 충분히 매력적일 수 있다.

초보자 vs 분석가의 원칙

- 초보자: “조건이 아무리 좋아도 등급이 낮은 기업에는 투자하지 않는다.”(명성 프리미엄을 어느 정도 지불해도 평균적으로 덜 다친다.)

- 분석가: “어떤 증권이든지 일정 가격대에서는 싸고, 일정 가격대에 이르면 비싸진다.”(명성 대신 조건/가격을 주판 위에 올린다.)

또 하나의 함정은 경영진에 대한 '중복 계산'이다. 좋은 경영은 이미 높은 이익과 마진에 반영되어 있는데, 여기에 “좋은 경영” 프리미엄을 한 번 더 얹으면 과대평가가 된다.

분석의 깊이와 범위: 균형의 감각

분석가는 분석기법을 사용할 때 균형 감각이 있어야 한다. 분석의 중요성과 신뢰성뿐 아니라, 용이성과 편의성도 고려해야 한다.

- 증권분석 7판 p.155

분석 강도는 투자 규모, 목표 수익률, 증권 성격에 비례해야 한다. 수익률 3%인 우량 등급 채권에 투자하는 데 들일 노력과 시간은, 보통주에서 확실한 저평가를 찾는 노력, 시간과 다를 것이다.

자료 접근성도 고려 요소다. 손쉽게 구할 수 있으나 비본질적인 데이터(화려한 운영지표 등)에 빠지지 말고, 의사결정에 실제로 영향을 주는 항목(커버리지, FCF 질, 약정조건, 희석 리스크)에 시간을 써야 한다.

양적 요소와 질적 요소

양적 요소(quantitative factors): ‘결론의 토대’

자본구조/커버리지: 순차입, 이자보상배율, 배당커버, 만기 구조

수익력/현금흐름: 매출·마진·ROIC, FCF와 그 질(일회성/주기성 구분)

자산/부채: 유·무형자산, 운전자본, 우발채무

운영지표: 단위가격, 원가, 캐파, 재고/수주

양적 요소는 적고, 구하기 쉽고, 검증 가능하다. 무엇보다 다수의 질적 요소가 결과로써 숫자에 이미 반영된다.

질적 요소 (qualitative factors): ‘토대의 보강 또는 무력화’

- 산업의 본질: 수요 안정성, 규제, 대체재, 진입장벽의 실질성

- 산업 내 지위: 전환 비용, 네트워크/브랜드, 고객 집중도

- 운영 특성: 공급규율, 원가곡선 포지션, 지리·물류·조달

- 경영/거버넌스: 회계 품질, 자본배분, 보상체계, 이해상충

- 전망/추세: “추세는 사실이 아니라 예측”이라는 점을 상기한다.

- 질적 요소는 중요하지만 주관적이고 과잉 반영되기 쉽다. 특히 추세 외삽은 “수학처럼 보이는 심리”에 기대는 경우가 많다.

증권분석은 예측이 아니라 주로 사실에 근거해서 가치를 다룰 때 가장 유용하다. 따라서 분석가가 쓰는 방식은 미래 예측 능력에 따라 성패가 좌우되는 투기자의 방식과 정반대가 된다.

물론 분석가도 미래 변화 가능성을 고려해야 하지만, 그 주요 목적은 미래로부터 이익을 얻으려는 것이 아니라 미래에 손실을 방비하려는 것이다. 분석가는 기업의 미래를 내다보고 그 위험에 대비해야 한다.

- 증권분석 7판 p.160

내재적 안정성(Inherent Stability)을 최우선으로 본다

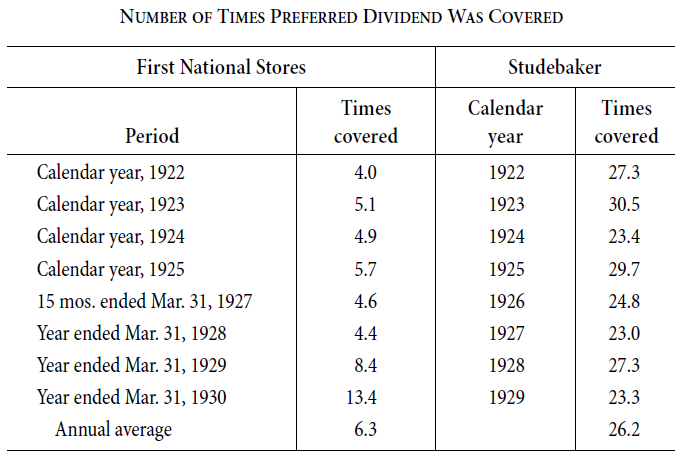

과거 실적 변동폭이 작고, 하방에서 버티는 사업은 미래 불확실성에 더 강하다. 다만 통계가 말하는 “안정성”이 그 산업의 본질과 일치하는지 확인해야 한다. 예컨대 식료 체인소매는 수요와 위치 분산 덕에 구조적으로 안정적이다. 반면 자동차 산업은 산업 전체가 커져도 개별 기업은 모델 사이클과 취향 변화로 요동친다. 숫자상 커버리지가 높게 보이는 자동차 업체 우선주보다, 숫자가 다소 평범해도 식료 체인의 우선주가 더 안전할 수 있다.

의사결정 규칙

- 필수조건(necessary): 통과 가능한 양적 요소(커버리지·현금흐름·자산/부채·배당력).

-> 그러나 충분조건은 아님: 질적 요소의 리스크(산업 급변, 거버넌스 결함, 규제 변화)가 크면 보류.

- 가격 고려: 좋은 기업도 비싸면 패스, 평범한 기업도 싼 가격이면 검토.

- 추세에 대한 확신 지양: 추세는 참고자료일 뿐, 가치산정의 중심축이 되면 심리 게임으로 변질.

오늘의 관점

1. 투자자별 적합성

오늘날의 투자자는 계좌 구조와 세금 제약이 다양하다. 예컨대 ISA·연금계좌에서는 장기 복리형 지수 ETF가 적합하지만, 일반 계좌에서는 현금흐름과 세금 최적화를 고려한 증권이나 상품이 더 적합할 수 있다. 동일 종목이라도 계좌와 투자자의 목적과 상황에 따라 “적합 여부”가 달라진다.

2. 시점과 금리 환경

고금리 국면에서는 기업의 만기 구조와 이자보상배율을 정밀히 따져야 한다. 특히 중소형주와 성장주는 리파이낸싱 위험에 더 취약하다. 반대로 저금리 전환기에는 멀티플 확장이 빠르게 일어나므로, 현금흐름이 이미 안정된 대형주보다 중소형 성장주의 가격 변동이 더 크다.

3. 가격 규율의 중요성

오늘날 시장에서 가장 흔한 실수는 ‘좋은 기업’에 ‘과도한 가격’을 지불하는 것이다. 퀄리티 주식조차도 멀티플이 너무 높아지면 장기 수익률이 희석된다. 반대로 헬스케어, 유틸리티 등 인기에서 밀린 산업은 낮은 가격에서 오히려 매력적인 조건을 제공할 수 있다.

4. 양적 요인과 질적 요인의 균형

양적 요인: GAAP 순이익 대신 owner’s earnings, FCF yield, PBR 밴드를 중심축으로 삼는다.

질적 요인: 산업 본질의 안정성을 먼저 본다. 일시적 성장보다 하방 방어력이 중요한 이유다.

추세: AI, EV, 바이오처럼 추세 스토리가 강한 섹터는 늘 과잉 반영되기 쉽다. 트렌드 외삽보다는 “하방이 얼마나 버틸 수 있는가”를 따지는 게 분석가의 역할이다.

정리

분석의 네 가지 축은 **사람, 시점, 가격, 증권(기업+조건)**이다.

- 양적 요인은 결론의 토대이고,

- 질적 요인은 토대를 강화하거나 무너뜨리는 힘이다.

- 가격은 좋은 기업도 위험하게 만들 수 있고, 평범한 기업도 기회로 바꿀 수 있다.

- 가장 중요한 질적 요인은 내재적 안정성이다.

오늘날 시장에서도 이 원칙은 그대로 유효하다. AI 버블, 밈주식, 고금리 전환기 등 외부 환경이 아무리 바뀌어도, 증권분석의 본질은 같다. 사실과 수치로 최소한의 안전을 확보하고, 안정성과 조건이 맞아떨어질 때만 가격을 지불하는 것.

증권분석의 범위와 한계. 내재가치의 개념 보기

2025.09.21 - [가치평가] - Chapter 1. 증권분석의 범위와 한계. 내재가치의 개념

Chapter 1. 증권분석의 범위와 한계. 내재가치의 개념

요약증권분석은 사실에 근거해 논리적으로 결론을 내리는 과학적 방법이지만, 투자라는 영역 자체는 불확실성과 우연이 크게 작용한다. 1927~1933년의 극단적 시장 경험은 분석을 과대평가했다가

blueorbit.tistory.com

'가치평가' 카테고리의 다른 글

| 쇼핑할 때처럼 가치와 가격을 비교하기 (0) | 2025.10.26 |

|---|---|

| 기업 분석 공부를 해야하는 이유_스스로 좋은 투자에 이르는 주식 공부 (0) | 2025.10.18 |

| Chapter 1. 증권분석의 범위와 한계. 내재가치의 개념 (0) | 2025.09.21 |

| 과거 실적만 믿는 투자의 위험 (0) | 2025.09.19 |

| 공정가치(Level 1, 2, 3) 이해하기 (0) | 2025.09.14 |