지수 장기투자는 수익을 약속하는가

지수투자(Index investing)는 수동적 투자의 극단적인 형태이다. Index investor들은 주식의 시장포트폴리오나 S&P 500과 같은 포트폴리오를 구입하는데, 이러한 것들은 시장 움직임과 유사하다. 시장포트폴리오는 궁극적인 분산투자이므로 투자들은 beta를 알 필요가 없다. 투자자들은 아무것도 생각할 필요가 없으며 거래비용 또한 낮다.

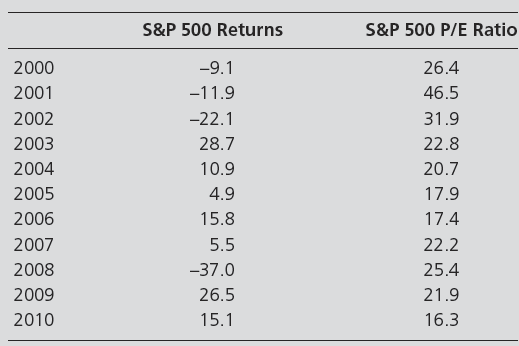

하지만 Index investor는 과잉 지불의 위험이 있다. 2000년~2010년의 매년 말 기준 PER과 S&P 500의 배당을 포함한 수익률이 다음 표에 제시되어 있다. Index investor들은 1990년도 후반 호황일 때에는 성과가 좋았다. 1997년부터 1999년까지 3년 동안 각각 33%, 28.6%, 21%를 기록하였다.

이후 2000년부터 2005년까지는 -6.6%(연평균으로 보면 -1%)로 상과가 약간 좋지 않다. 2000년부터 2010년까지 11년간의 총수익률은 4.7%(연평균 0.4%)에 불과했다. 연평균 수익률을 중기 국고채 연평균 수익률인 6%와 비교해 보라. 게다가 S&P 500의 수익률은 2010년 이전 장기채 5년, 10년, 25년 채권의 수익률보다 낮았다. 그러나 Index investor들은 주식은 장기적 관점에서 투자해야 한다는 믿음을 가지면서 , 이 기간을 잘 참고 이겨냈다. 역사적 평균으로 볼 때 회사채 수익률 6%, 미재무성채권 3.5%의 수익률과 비교할 때, 연평균 주식 수익률은 12.3%였다.

“장기적으로 주식이 더 낫다”는 오류

지난 100년 동안, 평균적으로 주식은 채권보다 더 높은 수익을 냈다. 이 우월한 성과는 주식이 더 위험하기 때문이라고 여겨진다: 위험이 높을수록, 수익도 크다. 일부 논평가들-특히 제레미 시겔(Jeremy Siegel)은 그의 베스트셀러 저서 Stocks for the Long Run에서- “장기적으로” 주식이 채권을 능가할 것이므로 투자자들은 주식(주가지수에 수동적으로 투자함으로써)을 보유해야 한다고 주장했다.

그러나 주의해야 한다:

a. 많은 사람들이 미국 주식의 역사적 수익률을 우월한 주식 수익의 증거로 언급한다. 그러나 그들은 사후적으로 매우 성공적인 경제를 관찰하고 있는 것이다. 다른 나라들의 투자자들은 그렇게 잘 되지 못했다. 그 나라들은 더 나쁜 결과(전쟁 패배, 혁명 등)를 경험했기 때문이다. 통계학적 용어로 말하면, 미국의 수익률은 “생존자 편향(survivorship bias)”을 가진다.

b. 주식의 더 높은 수익은 위험 프리미엄이다, 즉 위험을 감수한 것에 대한 보상이다. 여기서 위험을 강조해야 한다. 위험이란 돈을 잃을 가능성이 있다는 뜻이며, 이는 곧 주식을 보유하는 동안 타격을 입을 수 있다는 의미다. 은퇴자금을 꼼꼼히 주식에 투자했던 사람들이 2008–09년의 신용위기와 경기침체에서 자신들의 저축 절반이 날아가는 것을 경험한 사례를 떠올려 보라.

c. 시장 가격이 때때로 비효율적이라면, 잘못된 시점에 주가지수를 살 수도 있다-예컨대 1990년대 후반처럼 주식이 고평가 되었을 때 말이다. 이후 10년은 재앙이 될 수 있었다. 심지어 시장 전체가 합리적으로 가격 책정되어 있다 하더라도, 고평가 된 주식(높은 배수를 가진)들을 제외한다면 더 나은 성과를 거둘 수 있다. 역사가 그렇게 보여준다.

다음의 역사 이야기를 보자(출처: Penman, Accounting for Value (Columbia University Press, 2011, Chapter 1)):

1998년, 영국 성공회는 성직자들을 위한 연금 기금을 만들었다. 이 기금은 거품이 한창이던 시기에 자산 100%를 주식에 투자했는데, 이는 불운한 결과로 이어졌다. 영국 성공회 연금위원회의 Shaun Farrell은 이렇게 말했다. 기금이 주식에 투자한 이유는 은퇴 지급이 장기적이기 때문이며, “주식이 장기적으로 가장 높은 수익을 줄 것이라고 생각했기 때문”이라는 것이다. 그러나 2009년이 되자, 그 기금에는 “커다란 구멍”이 생겼다.

성공회는 현대 금융이 전하는 구절을 따르고 있었던 것이다: 장기적으로 주식이 채권을 능가하므로 주식을 사고 보유하라. 성공회 기금은 이 교리를 신봉한 유일한 투자자가 아니었다. 은퇴 계좌에서 똑같이 이 교리에 매달린 많은 개인 투자자들도 성직자들과 비슷한 파국을 맞았다. 유감스럽게도, 이 조언은 또 다른 투기 권유일 뿐이며, 이번에는 학문적 정당성을 빌려와 정보를 무시하게 만드는 권유일 뿐이다. 이 조언에는 제품 경고 라벨이 붙어야 한다: 주식의 더 높은 평균 수익은 위험 프리미엄이며, 위험이란 투자자가 심각한 타격을 입을 수 있다는 뜻이다.

사실, 이 권고는 효율적 시장 이론의 잘못된 해석이다. 효율적인 가격에서 매수할 경우, 단지 감수한 위험에 대한 기대 수익을 얻는 것일 뿐이다. 그리고 위험이란 고통을 의미한다. 공짜 점심은 없다.

미국에서 지난 100년간의 주식 수익률 역사는 실제로 주식이 덜 위험한 채권보다 더 높은 수익을 냈음을 보여준다. 그러나 그것은 “미국의 세기(American century)”였으며, 전쟁에서 거의 모두 승리하고 혁명, 기근, 전염병 없이 매우 성공적이었던 국가의 결과였다. 일본, 독일, 중국과 같은 나라들에서는 주식 수익률이 훨씬 더 낮았다. 그리고 미국에서의 경험조차 경각심을 준다. 우리는 흔히, 주가가 1929년 수준(명목 기준, 인플레이션 조정 전)을 회복한 것이 1954년에 이르러서였다는 사실을 상기한다. 우리는 또한, 1920년대에 주식을 사서 2007년 말까지 보유했다면 연평균 약 10%의 수익을 거두었을 것이라는 이야기를 듣는다(인플레이션 조정 전). 그러나 2008년 말까지의 가격 하락은 그 수익률을 단지 1% 줄여 9% 정도로 만들었을 뿐이다. 그러나 2007년에 주식을 샀다면 2008년 말까지 자산의 절반을 잃었을 것이다.

1989년에서 2008년까지의 20년 동안 주식은 채권보다 저조한 성과를 냈다. 사실, 국채는 2009년 이전 5년, 10년, 그리고 25년 동안 S&P 500을 능가했다. 은퇴 자금을 기대하던 베이비붐 세대에게 이는 “위험이 현실화된 모습”이었다. S&P 500의 연간 수익률 표준편차가 약 20%이고(후하게 잡아도) 위험 프리미엄이 6%라면, 합리적인 확률로 주식 수익률이 안전한 채권보다 25년 이상 낮은 기간이 있을 수 있다. 도쿄 주식시장은 1989년 말 정점을 찍은 이후 (2012년까지도) 여전히 그 정점보다 75% 낮은 상태였다.

이러한 역사적 수익률은 분명히 종착점(예컨대 은퇴 시점의 주가)에 달려 있다. 그러나 그것은 출발점에도 달려 있다: 수익률은 당신이 얼마에 샀느냐에 달려 있는 것이다. 가치를 사라, 가격을 사지 말라.

“장기적으로 주식이 더 낫다”는 생각에 대한 최근 연구는 다음을 참고하라:

Pastor, L., and R. Stambaugh, “Are Stocks Really Less Volatile in the Long Run?”

이 논문은 보유 기간이 길어질수록 변동성이 커진다는 사실을 보여준다. 그것은 마치 지구온난화와 같다: 향후 1년 동안 경제에 미치는 영향은 작을 수 있지만, 향후 50년에는 매우 클 수 있다(심지어 재앙적일 수 있다).

Reference

재무제표 분석과 가치평가. p.5. Stephen Penman 저

Financial statement analysis and security valuation, 5e. Chapter 1. Supplementary. Stephen Penman

Comment

- S&P 500 Index 펀드나 ETF에 장기투자한다면 수익이 보장된다는 결과가 있다. 자신의 사후에 가족은 Index 펀드에 투자하라는 워런 버핏의 유언 역시 유명하다. 그러나 이를 단순히 받아들여서는 안 된다. 투자에 대해 많은 시간과 노력을 들일 수 없거나 능력이 없다면 지수 투자가 유용하다고 버핏은 말했으며, 따라서 그럴 의지와 능력이 있다면 개별 기업 투자를 할 수 있다. 물론 시장을 이기기는 쉽지 않지만 말이다.

- 그렇다면 지수에 장기투자하면 성공이 가능한가? 그것도 보장할 수 없다. 지수 투자를 단기로 매매하는 것은 논외로 하더라도(펀드스미스의 테리스미스는 S&P 500 ETF가 아니라 펀드 투자를 추천했다. ETF보다 펀드 매매가 쉽지 않으므로 거래 횟수를 줄일 수 있기 때문이다), 장기투자의 기간을 어떻게 정의할 것이냐(투자자마다 가능 기간이 다를 것이다), 그리고 언제 매수하고 언제 매도하느냐에 따라 성패가 갈릴 수 있다. 정말 장기적으로 투자한다면 DCA도 훌륭한 방법이다. 물론 역사를 보면 DCA 보다 하루라도 빨리 투자해서 복리 효과를 얻는 게 중요하긴 하지만 말이다.

- 정리하자면, 시장을 이기는 것은 쉽지 않으며, 그럴 능력이나 각오가 되어 있지 않으면 시장에 투자하는 게 낫지만, 그 투자 시기와 방법에 따라 수익률은 크게 차이가 날 수 있다. 즉, 단순히 시장에 장기투자하면 수익이 보장된다는 말에는 고려할 점들이 있다.

가치와 가격을 비교하기 보기

2025.10.26 - [가치평가] - 쇼핑할 때처럼 가치와 가격을 비교하기

쇼핑할 때처럼 가치와 가격을 비교하기

가격은 가치가 아닌 투자에 대한 비용가치투자자들은 가치(value)와 가격(price)을 구분한다. 그들은 구매자가 상품을 구매할 때 고민하는 것처럼 분석을 한다."가격은 당신이 지불하려는 것이나,

blueorbit.tistory.com

'가치평가' 카테고리의 다른 글

| 근본적 위험(fundamental risk)과 가격 위험(price risk)의 차이 (0) | 2025.11.06 |

|---|---|

| 가장 사업처럼 하는 투자가 가장 현명한 투자 (1) | 2025.10.26 |

| 쇼핑할 때처럼 가치와 가격을 비교하기 (0) | 2025.10.26 |

| 기업 분석 공부를 해야하는 이유_스스로 좋은 투자에 이르는 주식 공부 (0) | 2025.10.18 |

| Chapter 2. 분석의 기본 요소. 양적 요소와 질적 요소 (0) | 2025.09.21 |